Türkiye

gibi gelişmekte olan ülkeler değerlendirilirken kamu borç stoku ve bu borç

stokunun sürdürebilirliği dikkate alınmaktadır. Bir ülkede kamu kesiminin borç

stoku denildiği zaman, kamu

kesimini oluşturan ve kendi başına borçlanma yetkisi bulunan kurumların o güne

kadar aldığı ve henüz geri ödemediği borçların anaparası ile o gün itibarıyla

tahakkuk etmiş faizlerinin toplamını gösterir.

Kamu net borç stoku

ise; kamu sektörünün iç ve dış borç

yükümlülüğü toplamından kamu sektörünün elinde bulundurduğu varlıkların

düşülmesi, böylece bir netleştirme işlemi yapılmasıdır. Kamu

kesimi borç yükü ise, kamu kesimi borç stokunun o dönemdeki GSYH’ye oranı olarak

tanımlanmakta ve TCMB’nın dış borçları kamu kesimi içinde sayılmamaktadır. Genel

olarak borç stoku ve borç yükü kavramlarına yalnızca borçların anapara

yükümlülükleri dahil edilmektedir. Bir başka deyişle, faizler bu iki kavrama da

dahil edilmez. Bunun temel nedeni borçlanma faizlerinin bütçeye gider

yazılması ilkesidir.

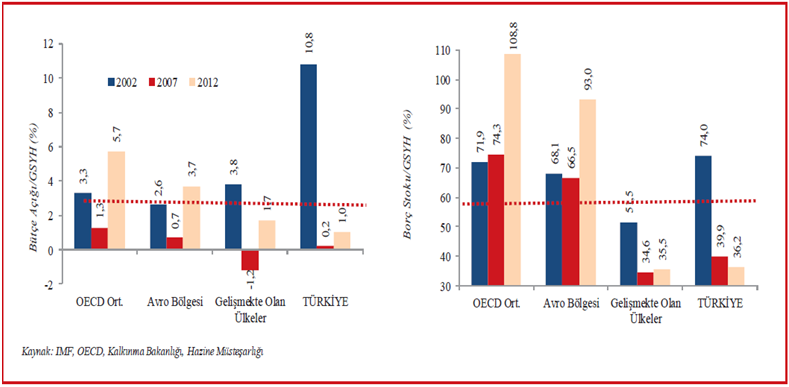

Ülkemizde

kamu mali dengeleri 2002 yılından bu yana küresel krizin etkilerinin en çok hissedildiği

dönem olan 2009 yılı hariç sürekli iyileşmiştir. Bu kapsamda, genel devlet bütçe

açığının GSYH’ye oranı 2002-12 döneminde 10 yılda yaklaşık 10 puan azalarak yüzde

1’e gerilemiştir. Diğer taraftan aynı dönemde AB tanımlı borç stokunun GSYH’ye

oranı ise yaklaşık 38 puan azalarak 2012 yılında yüzde 36,2’ye düşmüştür.

Şekil 1: Genel

Devlet Açığı-Borç Stoku

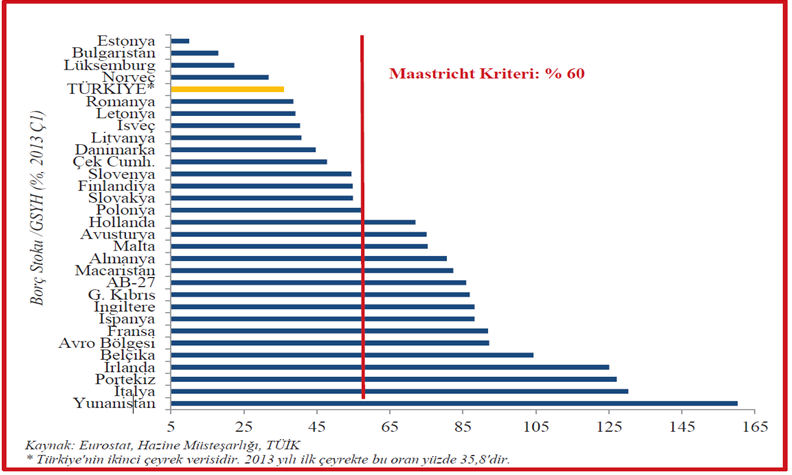

Kamu

borç dinamikleri 2013 yılında da güçlü yapısını korumaya devam etmiştir.

Yürütülen ihtiyatlı kamu borç yönetimi politikaları, mali disiplin ve makro

göstergelerdeki olumlu seyir sonucunda 2012 yılında yüzde 36,2’ye inen AB

tanımlı genel yönetim borç stokunun milli gelire oranı gerilemeye devam ederek

2013 yılının ikinci çeyreğinde yüzde 35,9’a inmiştir. Bu oran, Maastricht

Kriteri olan yüzde 60’ın ve yüzde 92,23’lük Avro Bölgesi ortalamasının oldukça

altındadır.

2013

yılı ikinci çeyreği itibarıyla Türkiye birçok AB üyesi ülkeye göre oldukça iyi durumdadır.

Bu dönemde özellikle Yunanistan, İtalya, Portekiz ve İrlanda’da borç oranları

yüksek seyretmeye devam etmektedir.

Şekil 2: Bazı

Ülkelerde Borç Stoku

Yıllar itibariyle GSMH büyümeleri incelendiği zaman 2002

yılından 2013 yılına kadar 4,5 katlık bir artış sağlandığı gözlemlenmiştir. Bu

artış borçlanma ile karşılaştırıldığı zaman borç artışının üstünde bir GSMH

büyümesi sağlandığı anlaşılmaktadır. Ülkemizde büyüme temelli, yapısal dönüşümlere

uygun ve sürdürülebilir kalkınmaya yönelik bir borçlanma politikası izlemiştir.

2023 hedeflerine yönelik atılan adımlarda kamu mali dengesinin sağlanması yanı

sıra gerekli yapısal dönüşümlerin gerçekleştirilmesi ve ülkenin yumuşak karnı

olan cari açıktan kurtularak cari fazla veren bir ülkeye doğru ilerleme devam

etmektedir. Ancak son dönemde dünyada ki ekonomik dalgalanmalar ülkemizi

olumsuz etkilemiş, faiz oranları yükselmiş, dolar kurunda dengesizler oluşmuş

ve jeopolitik riskler artmıştır. Bu olumsuz tabloya rağmen ülkemiz büyümeye

devam etmiş ve GSMH’sı 2000 yılında 126 milyar dolardan 2013 yılına kadar 912

milyar dolara yükseltmeyi başarmıştır.

Tablo 1:Yıllar İtibariyle GSMH

Yıllar

|

2000

|

2001

|

2002

|

2003

|

2004

|

2009

|

2010

|

2011

|

2012

|

2013

|

GSYH (Milyon

TL)

|

201

|

146

|

350

|

455

|

559

|

952

|

1.105

|

1.215

|

1.343

|

1.485

|

GSYH (Milyon $)

|

126

|

177

|

230

|

304

|

390

|

616

|

735

|

780

|

847

|

912

|

GSYH

Büyüme Hızı(%)

|

6,3

|

-9,5

|

6,2

|

5,3

|

9,4

|

-4,8

|

8,9

|

4,5

|

5,0

|

5,5

|

Kişi Başına GSYH (TL)

|

2594

|

3688

|

5.310

|

6.801

|

8.255

|

13.221

|

15.138

|

17.549

|

18.914

|

20.500

|

Kişi

Başına GSYH ($)

|

4.130

|

3021

|

3.492

|

4.559

|

5.764

|

8.559

|

10.079

|

10.624

|

11.405

|

12.157

|

İşsizlik Oranı (%)

|

% 6,6

|

% 8,5

|

10,3

|

10,5

|

10,8

|

14,0

|

11,9

|

12,0

|

11,7

|

11,4

|

Türkiye’nin

Brüt Borç Stokunun GSYH oranı incelendiği zaman 2000 yılına %57,7 olarak en

yüksek seviye görülmüş, bu tarihten sonra oran düşmeye başlamasına rağmen 2010

yılından itibaren tekrar yükselmeye başlamış ve 2014 yılının ikinci çeyreğinde

ise %50,4 seviyelerine ulaşmıştır. Ekonomik büyümeye paralel olarak hem özel

sektör hem de kamu borçları artmış ve özellikle son yıllarda 2000 yılından

itibaren düşme eğiliminde olan borç yükü tekrar yükselmeye başlamıştır. Ancak

bunların yanı sıra TCMB borçlanma yapısı incelendiğinde yıllar itibariyle büyük

iyileşmeler meydana geldiği gözlenmektedir. Ayrıca borçlanma politikası

incelendiğinde, uzun vadeli borçların yoğunlukta olması yurtiçi ve yurtdışı

piyasalarda ülkenin geleceğine yönelik beklentilerin ümit verici olduğunu

göstermektedir. Genel olarak değerlendirildiği zaman 2000 yılından 2013 yılına

kadar toplam borç tutarı yaklaşık olarak 3,5 kat artmıştır.

Tablo

2: Türkiye Brüt Dış Borç Stoku

(Milyon ABD

Doları)

|

KAMU SEKTÖRÜ

|

TCMB

|

ÖZEL SEKTÖR

|

TÜRKİYE BRÜT DIŞ BORÇ STOKU

(I+II+III)

|

TÜRKİYE BRÜT DIŞ BORÇ STOKU / GSYH

(%)

|

||||||

KISA VADELİ STOK

|

UZUN VADELİ STOK

|

TOPLAM DIŞ BORÇ STOKU (I)

|

KISA VADELİ STOK

|

UZUN VADELİ STOK

|

TOPLAM DIŞ BORÇ STOKU (II)

|

KISA VADELİ STOK

|

UZUN VADELİ STOK (*)

|

TOPLAM DIŞ BORÇ STOKU (III)

|

|||

2000

|

2.461

|

47.621

|

50.081

|

653

|

13.437

|

14.090

|

25.187

|

29.244

|

54.431

|

118.602

|

44,7

|

2001

|

1.019

|

46.110

|

47.129

|

752

|

23.599

|

24.351

|

14.632

|

27.480

|

42.112

|

113.592

|

57,7

|

2002

|

915

|

63.618

|

64.533

|

1.655

|

20.348

|

22.003

|

13.854

|

29.202

|

43.056

|

129.592

|

56,2

|

2003

|

1.341

|

69.503

|

70.844

|

2.860

|

21.513

|

24.373

|

18.812

|

30.129

|

48.941

|

144.157

|

47,3

|

2004

|

1.840

|

73.828

|

75.668

|

3.287

|

18.123

|

21.410

|

27.076

|

36.982

|

64.058

|

161.136

|

41,3

|

2005

|

2.133

|

68.278

|

70.411

|

2.763

|

12.662

|

15.425

|

34.018

|

50.881

|

84.899

|

170.735

|

35,5

|

2006

|

1.750

|

69.837

|

71.587

|

2.563

|

13.115

|

15.678

|

38.540

|

82.267

|

120.807

|

208.072

|

39,5

|

2007

|

2.163

|

71.362

|

73.525

|

2.282

|

13.519

|

15.801

|

38.700

|

121.989

|

160.689

|

250.015

|

38,5

|

2008

|

3.248

|

75.058

|

78.306

|

1.874

|

12.192

|

14.066

|

47.397

|

141.121

|

188.518

|

280.890

|

37,9

|

2009

|

3.598

|

79.884

|

83.482

|

1.764

|

11.398

|

13.162

|

43.628

|

128.547

|

172.175

|

268.819

|

43,6

|

2010

|

4.290

|

84.791

|

89.081

|

1.553

|

10.012

|

11.565

|

71.450

|

119.570

|

191.020

|

291.665

|

39,9

|

2011

|

7.013

|

87.225

|

94.238

|

1.239

|

8.095

|

9.334

|

73.370

|

126.636

|

200.006

|

303.578

|

39,2

|

2012

|

11.040

|

92.943

|

103.983

|

1.036

|

6.052

|

7.088

|

88.093

|

139.568

|

227.661

|

338.732

|

43,1

|

2013

|

17.605

|

98.257

|

115.862

|

833

|

4.401

|

5.234

|

110.872

|

157.305

|

268.177

|

389.273

|

47,4

|

2014 Ç1

|

17.843

|

99.281

|

117.124

|

762

|

4.100

|

4.862

|

106.082

|

159.939

|

266.021

|

388.008

|

48,0

|

2014 Ç2

|

18.159

|

101.298

|

119.457

|

661

|

3.628

|

4.289

|

111.833

|

166.127

|

277.960

|

401.706

|

50,4

|

Kaynak: Hazine Müsteşarlığı

Tablo

3: Türkiye Borç Stoku ile GSMH Büyümesi Karşılaştırması

%

Değişme (2013)

|

||||||

2000

|

2003

|

%

Değişme

|

2013

|

2000

|

2003

|

|

Brüt

Dış Borç

|

118.602

|

144.157

|

%22 (+)

|

389.273

|

%328 (+)

|

%270 (+)

|

Kamu Sektörü

|

50.081

|

70.844

|

%42 (+)

|

115.862

|

%163 (+)

|

%231 (+)

|

TCMB

|

14.090

|

24.373

|

%73 (+)

|

5.234

|

%465 (-)

|

%269 (-)

|

Özel Sektör

|

54.431

|

48.941

|

%9 (-)

|

268.177

|

%493 (+)

|

%547 (+)

|

GSMH

|

201.500

|

350.476

|

%74 (+)

|

1.561.510

|

%775 (+)

|

%445 (+)

|

Türkiye’nin

2000 ile 2003 yılları arası borçları karşılaştırıldığı zaman genel olarak ülke

borçlarının arttığı ancak en büyük artışın TCMB borçlarının olduğu ve GSMH’nın

da yaklaşık olarak %74 oranında arttığı gözlemlenmiştir. 2000 ile 2013 yılları

arası kamu sektörü borcu %231 artarken özel sektör borcu %493 artmış ve TCMB

borcu ise %465 azalmıştır. Özellikle bu dönem itibariyle özel sektör 5 kat

artması dikkat çekicidir. Özel sektör borçlarının artması üretime yönelik bir

yapının oluştuğunu göstermekte ve ülke büyümesini olumlu etkilemektedir. Aynı

yıllar arasında ise ülkenin GSMH’sı %775

oranında arttığı göz önün alınırsa borç artışının tüketime değil üretime ve

kalkınmaya yönelik olduğu daha açık bir şekilde anlaşılabilir.

Sonuç

olarak Türkiye’nin dış borçları ve bu borçların sürdürülebilirliği

değerlendirildiği zaman özellikle brüt borç stokunun artma eğiliminde olduğu

gözlemlenmektedir. Buna rağmen incelenen dönemler itibariyle ülke GSMH’sı

borçlardan daha fazla artmış ve bu artışa borçlanma ile destek sağlanmıştır. Bu

artış şu an itibariyle gerek AB üyesi ülkelerle gerekse diğer gelişmekte olan

ülkelerde karşılaştırıldığı zaman sorun oluşturmamakta ancak gelecek dönemlerde

iç borçların yoğunluğundan dolayı enflasyon üzerinde negatif etkisinin olacağı

tahmin edilmektedir. Aynı zamanda son yıllarda rekor düzeylerde azalan tasarruf

oranları, borç stokunun artması ve özel sektör yatırımlarının azalmasının ile

birlikte değerlendirildiği zaman dışlama etkisine (crowding-out) neden olduğu

anlaşılabilir. Böyle bir ortamda doğal olarak büyüme azalmakta ve çoğu

iktisatçı tarafından dile getirilmekte olan orta gelir tuzağının uzun süre

devam edeceği öngörülmektedir. Bu sorunların aşılması için yapısal reformlara

hız verilmeli, tasarruf arttırıcı önlemler alınmalı, borçlanma gereksinimi

azaltılmalı, vergi adaleti sağlanmalı ve özellikle enflasyon-büyüme dengesini

sağlamaya yönelik adımlar atılmalıdır.